Wie erfassen wissenschaftliche Einrichtungen Daten zu Publikationskosten?

In diesem Beitrag werden Ergebnisse einer deutschlandweiten Umfrage zur Erfassung von Publikationskosten an wissenschaftlichen Einrichtungen in Deutschland aus dem Projekt OA Datenpraxis vorgestellt.

Im Zuge der Open-Access-Transformation wenden wissenschaftliche Einrichtungen ihre Mittel neben der Bereitstellung von Literaturzugang auch für das Publizieren auf, beispielsweise für Article Processing Charges (APCs). Diese Kosten können innerhalb einer Einrichtung sehr verteilt anfallen und abgerechnet werden, was die zuverlässige Erfassung aller informationsbezogenen Ausgaben innerhalb einer Einrichtung erschwert und einen transparenten Umgang mit Kosten hemmt. Dass die Erfassung von Publikationskosten ein relevantes Thema für wissenschaftliche Einrichtungen ist, zeigt sich beispielsweise am Diskurs um das Konzept Informationsbudget (Mittermaier, 2022; Pampel, 2019): In dieser ganzheitlichen Sicht auf informationsbezogene Finanzströme einer Einrichtung sollen neben Ausgaben für Subskriptionen auch Ausgaben für Publikationen in die Budgetplanung integriert werden. Darüber hinaus wird auch die Bedeutung der Betrachtung der Einnahmeseite, z. B. durch Mittel von Fördereinrichtungen für das Publizieren, betont. Der Wissenschaftsrat empfahl wissenschaftlichen Einrichtungen 2022 die Etablierung eines Informationsbudgets bis 2025 (Wissenschaftsrat, 2022). Die Erfassung von Publikationskosten kann für Einrichtungen auch verpflichtend sein, beispielsweise für Mittel, die im Rahmen des Förderprogramms Open-Access-Publikationskosten der DFG abgerufen werden.

Das DFG-geförderte Projekt OA Datenpraxis untersucht verschiedene Aspekte des Umgangs mit Daten im Kontext der Open-Access-Transformation, neben der Erfassung von Publikationskosten auf institutioneller Ebene werden unter anderem Regelungen zu offenen Metadaten in Transformationsverträgen, Open Access in institutionellen Rankings oder Open-Access-Dashboards analysiert.

Dieser Beitrag stellt die Ergebnisse der Umfrage vor und zeigt auf, welche Fragen sich daraus für die Open-Access-Community ergeben können.

Vorgehen

Wie etabliert ist die Erfassung von Publikationskosten an wissenschaftlichen Einrichtungen in Deutschland? Dieser Frage gingen Vertreter*innen des Forschungprojekts OA Datenpraxis am Institut für Bibliotheks- und Informationswissenschaft der Humboldt-Universität zu Berlin 2024 mit einer quantitativen Befragung nach.

Diese Umfrage untersucht die Erfassung von Publikationskosten auf der institutionellen Ebene und ist die erste umfassende quantitative Erhebung zu diesem Thema in Deutschland.

Fragebogenerstellung

Die Erstellung des Fragebogens orientierte sich an früheren Erhebungen, Praxisberichten und anderen Vorarbeiten. Nach Gesprächen mit Mitarbeiterinnen der Erwerbungsabteilung einer großen Universitätsbibliothek und mit Vertreter*innen der DEAL-Gruppe, mit der eine Kooperationsvereinbarung geschlossen wurde, wurde der Fragebogen überarbeitet. Der Fragebogen wurde anschließend mit 11 Personen aus 10 Einrichtungen getestet. Die finale Version enthielt 26 Fragen.

Verteilererstellung

Die Erhebung wurde als personalisierte Online-Umfrage umgesetzt. In den Verteiler aufgenommen wurden Vertreter*innen von wissenschaftlichen Einrichtungen in Deutschland, darunter Universitäten, Fachhochschulen, außeruniversitäre Forschungseinrichtungen und Ressortforschungseinrichtungen des Bundes. Von 583 eingeladenen Personen füllten 258 (44,3 %) den Fragebogen aus. Abbildung 1 zeigt die geografische Verteilung der eingeladenen Einrichtungen nach Einrichtungstyp.

Abbildung 1: Standorte der Einrichtungen im Verteiler nach Einrichtungstyp

Ergebnisse

Monitoringaktivitäten

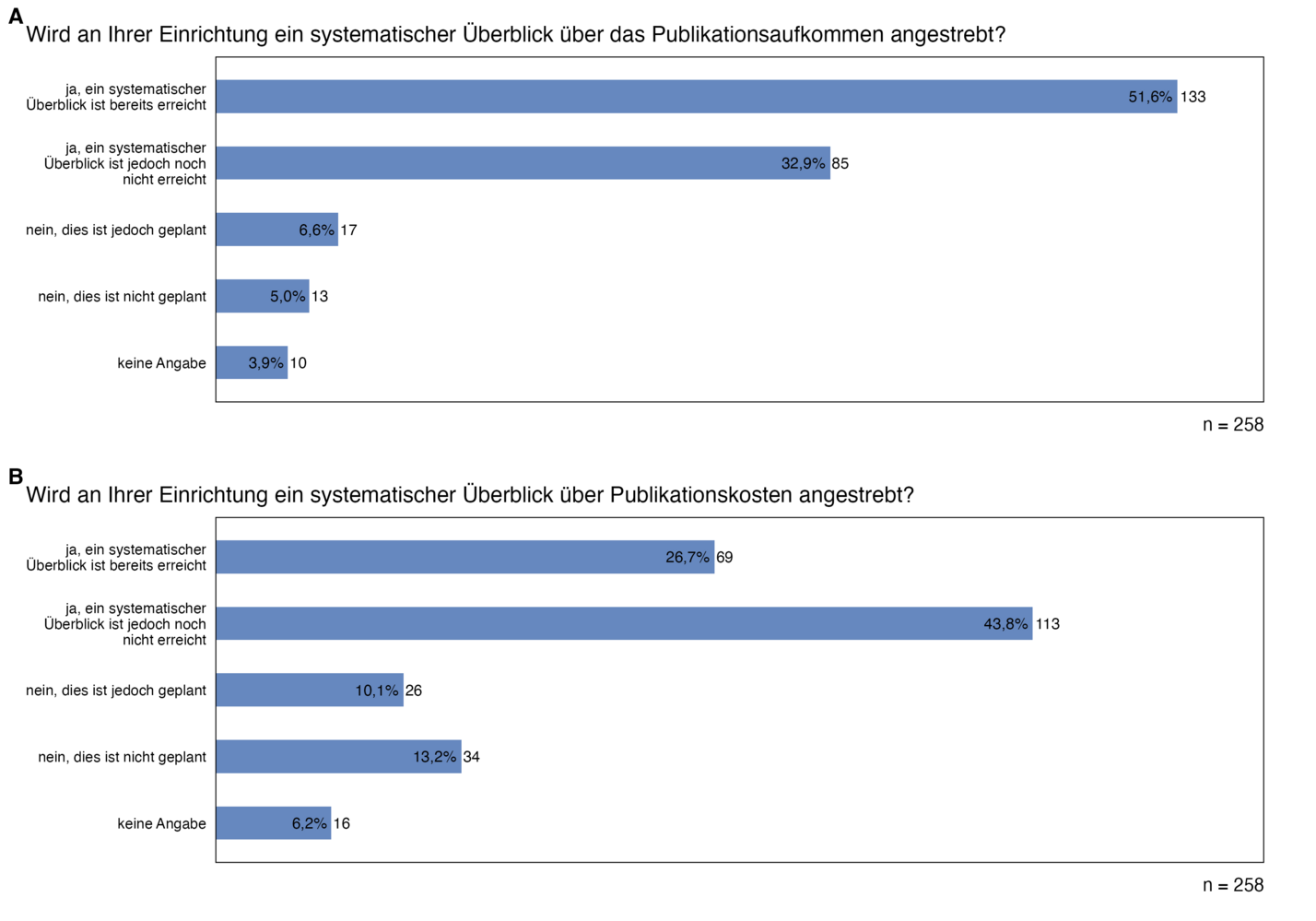

Die Umfrageergebnisse zeigen, dass an rund der Hälfte (51,8 %) der teilnehmenden Einrichtungen ein systematischer Überblick über das Publikationsaufkommen bereits erreicht ist (s. Abbildung 2, A). Weitere 32,9 % gaben an, dass dies angestrebt werde.

Das Monitoring von Publikationskosten war im Vergleich weniger verbreitet, etwa ein Viertel (26,7 %) der Befragten gab an, dass Publikationskosten an ihrer Einrichtung systematisch erfasst werden (s. Abbildung 2, B). Weitere 43,8 % streben dies aktuell an.

Abbildung 2: Systematischer Überblick über das Publikationsaufkommen (A) bzw.über die Publikationskosten (B)

Unterstützung durch die Leitungsebene

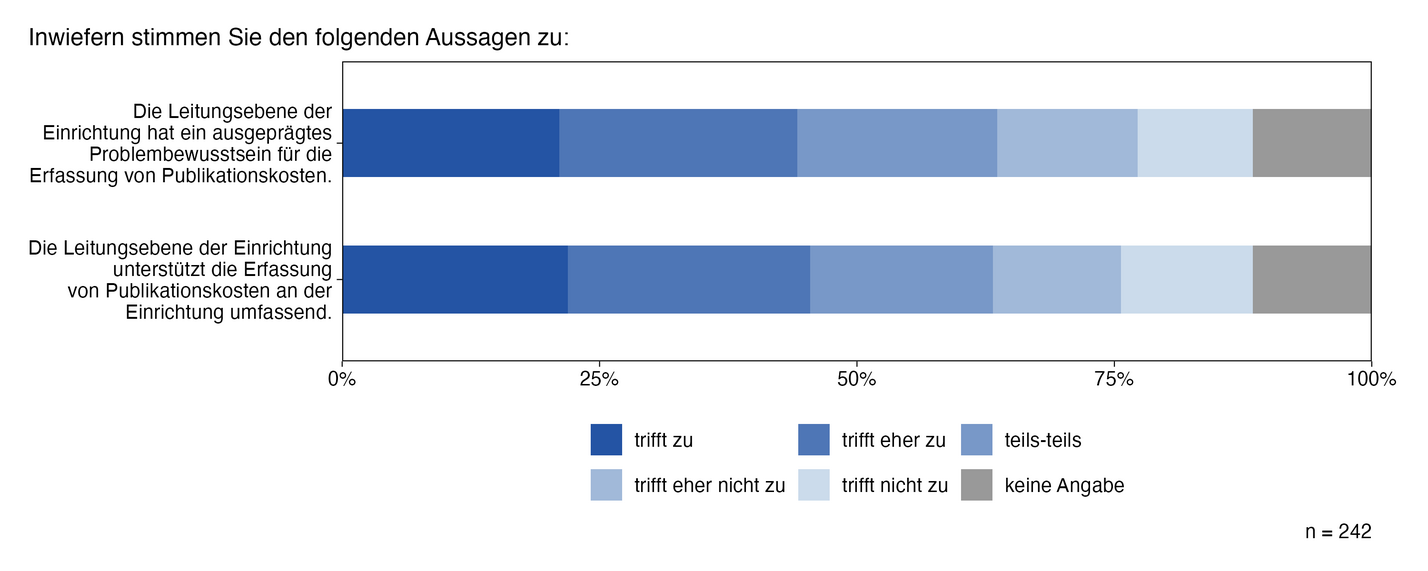

Teilnehmende, die nicht selbst zur Leitungsebene ihrer Einrichtung gehörten, wurden um eine Einschätzung der Unterstützung durch die Leitungsebene gebeten (s. Abbildung 3). 41,5 % der Befragten gaben an, dass sie auf Leitungsebene ein ausgeprägtes Problembewusstsein für das Thema wahrnehmen. Dieser Wert entspricht einer Kombination der Antwortoptionen "trifft zu" und "trifft eher zu". Ähnlich viele der Befragten gaben an, dass sie sich von der Leitungsebene unterstützt fühlen.

Abbildung 3: Bewertung des (A) Problembewusstseins auf und (B) Unterstützung durch die Leitungsebene

Abläufe

42,7 % der Befragten gaben an, dass Abläufe für die Erfassung von Publikationskosten an ihrer Einrichtung verbindlich vereinbart sind. Etwas weniger häufig wurde geantwortet, dass Abläufe zwar etabliert sind, jedoch keine verbindliche Regelung besteht (s. Abbildung 4).

Abbildung 4: Erfassung der Publikationskosten

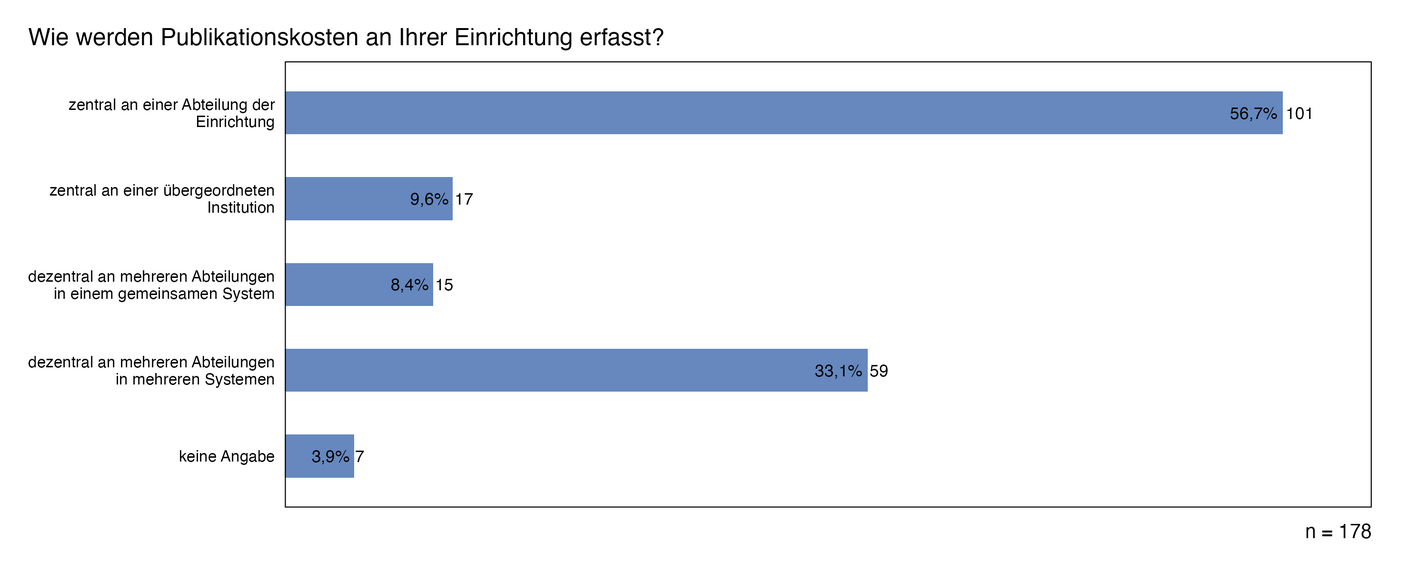

Etwas mehr als die Hälfte (56,7 %) der Befragten berichteten, dass Publikationskosten zentral an einer Abteilung der Einrichtung erfasst werden. Zusätzlich gaben 9,6 % an, dass eine Erfassung zentral an einer übergeordneten Institution erfolgt. Etwa ein Drittel (33,1 %) der Befragten antwortete, dass Publikationskosten dezentral an mehreren Abteilungen und in mehreren Systemen registriert werden.

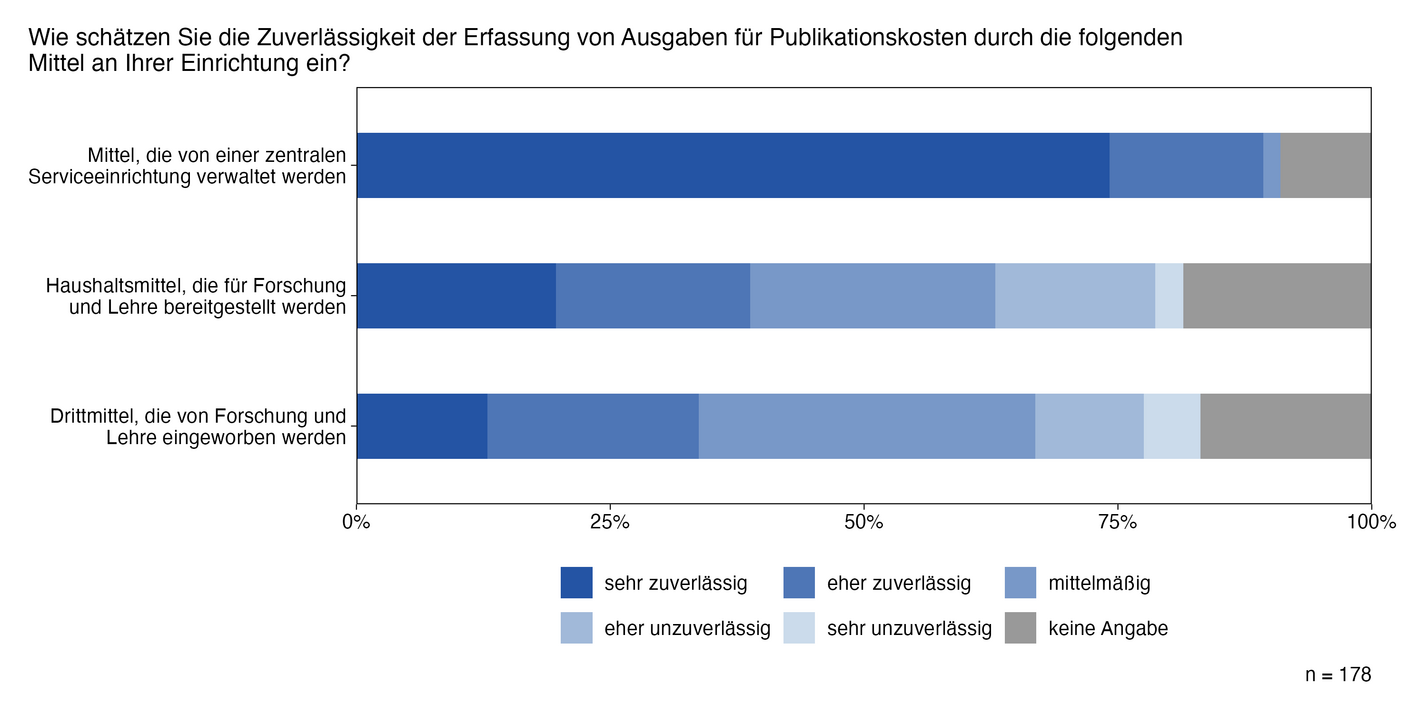

Die subjektive Einschätzung der Zuverlässigkeit der Erfassung variiert für verschiedene Mitteltypen, wobei insbesondere die Erfassung von Drittmitteln als am herausforderndsten angegeben wird. 89,3 % der Befragten schätzten die Erfassung von zentral verwalteten Mitteln, die für Publikationskosten aufgewendet werden, als sehr zuverlässig oder eher zuverlässig ein. Diese Einschätzung teilten 38,8 % der Befragten für Haushaltsmittel aus Forschung und Lehre, und nur 26,4 % für Drittmittel, die von Forschung und Lehre eingeworben werden (s. Abbildung 5).

Abbildung 5: Bewertung der Zuverlässigkeit der Erfassung von (A) Mitteln, die von einer zentralen Serviceeinrichtung verwaltet wurden, (B) Drittmitteln, die von Forschung und Lehre eingeworben wurden und (C) Haushaltsmitteln, die für Forschung und Lehre bereitgestellt wurden

Stellenwert

59 % der Befragten gaben an, dass erfasste Publikationskosten Grundlage für strategische Entscheidungen an der Einrichtung sind; etwa ein Viertel antwortete, dass dies nicht der Fall sei.

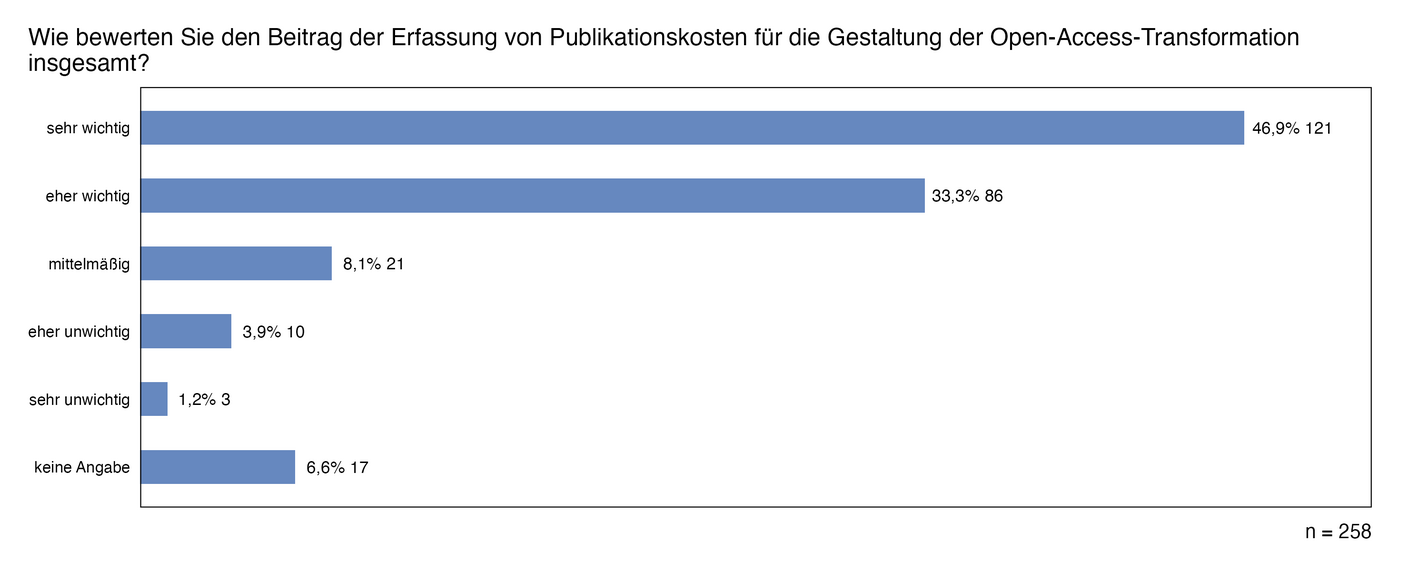

80 % der Befragten bewerteten den Beitrag der Erfassung von Publikationskosten für die Gestaltung der Open-Access-Transformation als "sehr wichtig" oder "eher wichtig" (s. Abbildung 6).

Abbildung 6: Bewertung des Beitrags der Erfassung von Publikationskosten für die Gestaltung der Open-Access-Transformation

Fazit

Die Umfrage zeigt, dass Monitoringaktivitäten noch nicht flächendeckend etabliert sind. Selbst wenn einige Einrichtungen ihr Publikationsaufkommen und anfallende Kosten bereits systematisch erfassen, bleibt die Datengrundlage insgesamt unvollständig.

Viele Einrichtungen, die Publikationskosten erfassen, haben bereits verbindliche Abläufe etabliert, andere sind noch dabei, Workflows zu etablieren oder zu fixieren. Auch die Art der Erfassung variiert - einige Einrichtungen haben die Kostenerfassung bereits an zentraler Stelle gebündelt, während an anderen Einrichtungen anfallende Kosten dezentral erfasst und nachträglich zusammengeführt werden.

Die Qualität der Erfassung wird für verschiedene Mitteltypen unterschiedlich bewertet. Ausgaben, die durch zentral verwaltete Mittel wie Publikationsfonds gedeckt werden, werden mit Abstand am zuverlässigsten erfasst. Die zentrale Mittelverwaltung trägt demnach wesentlich zur Kostentransparenz bei. Einrichtungen, die eine zuverlässige Mittelerfassung anstreben, etwa in Form eines Informationsbudgets, können dies durch eine zentrale Verwaltung von Publikationsmitteln unterstützen. Publikationsfonds aus Mitteln der Bibliothek (Haushalts- und Drittmittel) haben sich bereits bewährt.

Obwohl 80 % der Befragten die Erfassung von Publikationskosten im Kontext der Open-Access-Transformation wichtig finden, werden diese Daten nur an 59 % der Einrichtungen in Entscheidungsprozesse einbezogen. Diese Beobachtung zeigt, dass die Erfassung von Publikationskosten sich bisher noch nicht in der Breite auf Entscheidungsprozesse auswirkt. Damit wird der Bedarf nach Ansätzen zur Integration von Kostendaten in Entscheidungsprozesse unterstrichen. Aus der Studie ergeben sich weitere Fragen für die informations- und bibliothekswissenschaftliche Forschung, z. B. solche nach strategischen Handlungsoptionen für wissenschaftliche Einrichtungen infolge der Schaffung von Kostentransparenz oder den Hemmnissen bei der Umsetzung von Informationsbudgets.

Die Umfrageergebnisse wurden vollständig veröffentlicht. Anonymisierte Umfragedaten wurden über Zenodo publiziert (Strecker, Pampel & Höfting, 2025a). Ein Artikel in der Open-Access-Zeitschrift Bibliothek - Forschung und Praxis beschreibt die Ergebnisse ausführlich (Strecker, Pampel & Höfting, 2025b).

Literatur

- Mittermaier, B. (2022). Das Informationsbudget — Konzept und Werkstattbericht. O-Bib. Das Offene Bibliotheksjournal / Herausgeber VDB, 9(4), 1–17. https://doi.org/10.5282/O-BIB/5864

- Pampel, H. (2019): Auf dem Weg zum Informationsbudget. Zur Notwendigkeit von Monitoringverfahren für wissenschaftliche Publikationen und deren Kosten. Arbeitspapier. https://doi.org/10.2312/os.helmholtz.006

- Strecker, D., Pampel, H., & Höfting, J. (2025a). Dataset for: Recording of publication costs at research performing institutions in Germany (Version 1.0) [Dataset]. Zenodo. https://doi.org/10.5281/zenodo.14732554

- Strecker, D., Pampel, H., & Höfting, J. (2025b). Erfassung von Publikationskosten an wissenschaftlichen Einrichtungen in Deutschland. Bibliothek - Forschung und Praxis, 49(2). https://doi.org/10.1515/bfp-2025-0008

- Wissenschaftsrat. (2022). Empfehlungen zur Transformation des wissenschaftlichen Publizierens zu Open Access. https://doi.org/10.57674/FYRC-VB61

Zitiervorschlag

Höfting, J., Pampel, H., & Strecker, D. (2025). Wie erfassen wissenschaftliche Einrichtungen Daten zu Publikationskosten? open-access.network. doi.org/10.64395/jm6zp-5cy42.

Dieser Beitrag ist lizenziert unter der Creative Commons Namensnennung 4.0 International Lizenz (CC BY 4.0).

Schreibe einen Kommentar

Kommentare

Keine Kommentare